Arbeitskosten in Deutschland rund 30 % höher als im EU-Durchschnitt

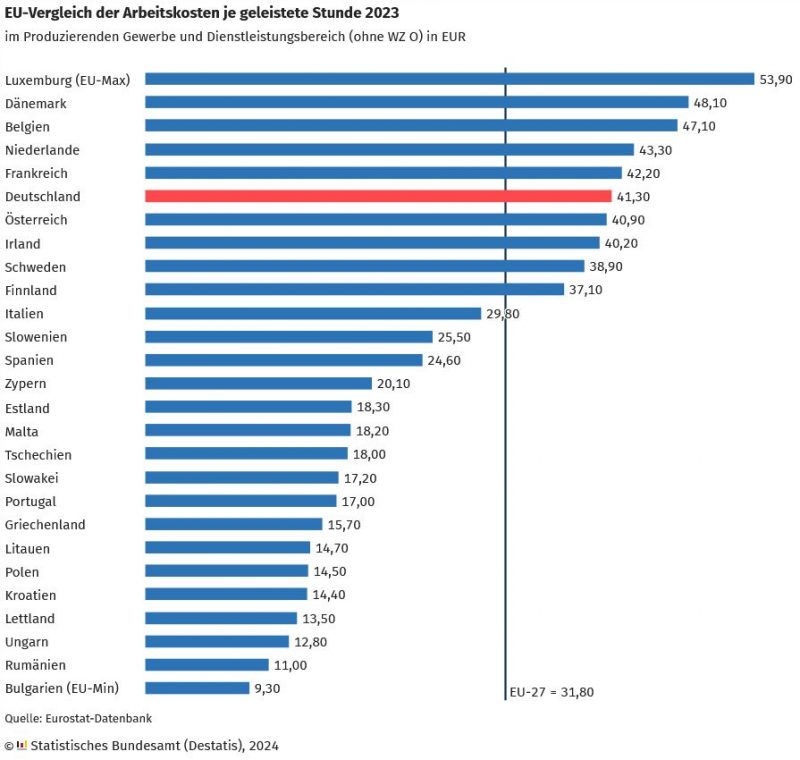

WIESBADEN – Unternehmen des Produzierenden Gewerbes und des Dienstleistungsbereichs in Deutschland haben im Jahr 2023 durchschnittlich 41,30 Euro für eine geleistete Arbeitsstunde gezahlt. Wie das Statistische Bundesamt (Destatis) mitteilt, waren die Arbeitskosten in Deutschland damit die sechsthöchsten in der Europäischen Union (EU-27). Luxemburg hatte im EU-Vergleich mit 53,90 Euro die höchsten Arbeitskosten je geleisteter Stunde, Bulgarien mit 9,30 Euro die niedrigsten.

Gemessen am EU-Durchschnitt von 31,80 Euro zahlten deutsche Arbeitgeber im Jahr 2023 rund 30 % mehr für eine Stunde Arbeit. Der relative Abstand zum EU-Durchschnitt blieb damit gegenüber dem Jahr 2022 unverändert.

Im Verarbeitenden Gewerbe kostete eine Arbeitsstunde 2023 durchschnittlich 46,00 Euro und damit rund 44 % mehr als im EU-Durchschnitt (32,00 Euro). In diesem Wirtschaftsabschnitt waren die Arbeitskosten in Deutschland im EU-Vergleich die vierthöchsten.

Bei den marktbestimmten Dienstleistungen waren die Arbeitskosten in Deutschland mit durchschnittlich 39,80 Euro pro Stunde rund 25 % teurer als im EU-Durchschnitt (31,80 Euro). Deutschland lag hier EU-weit auf dem siebten Rang.

Anstieg der Arbeitskosten in Deutschland niedriger als im EU-Durchschnitt

Die Arbeitskosten je geleisteter Stunde fallen in der Europäischen Union (EU-27) sehr unterschiedlich aus. Die höchsten Arbeitskosten je geleistete Stunde wurden in Luxemburg (53,90 Euro), Dänemark (48,10 Euro) und Belgien (47,10 Euro) gezahlt. Zu den Ländern mit den niedrigsten Arbeitskosten zählen Ungarn (12,80 Euro), Rumänien (11,00 Euro) und Bulgarien (9,30 Euro).

Die höchsten prozentualen Anstiege bei den Arbeitskosten waren 2023 in Ungarn (19,9 %), Rumänien (16,1 %) und Polen (15,9 %) zu verzeichnen. In Italien (1,4 %), Dänemark (2,5 %) und Malta (3,2 %) fielen die Erhöhungen am schwächsten aus. In Schweden sanken die Arbeitskosten sogar (-3,3 %). In Deutschland war der Anstieg mit +4,8 % um 0,5 Prozentpunkte niedriger als im EU-Durchschnitt mit +5,3 %.

Methodische Hinweise: Die Jahresschätzung der Arbeitskosten verknüpft bestehende Statistiken miteinander. Eine eigene Erhebung beziehungsweise Stichprobenziehung wird nicht durchgeführt. Basis der Datenberechnung ist die alle vier Jahre stattfindende Arbeitskostenerhebung (zuletzt für das Berichtsjahr 2020). In den Zwischenjahren wird das Niveau der Arbeitskosten je geleistete Stunde, der Bruttoverdienste je geleistete Stunde und der Lohnnebenkosten je geleistete Stunde mit den jährlichen Veränderungsraten der Arbeitskostenindizes fortgeschätzt.

Die Arbeitskosten setzen sich aus den Bruttoverdiensten und den Lohnnebenkosten zusammen. Zu den Bruttoverdiensten zählen das Entgelt für geleistete Arbeitszeit, Sonderzahlungen, vermögenswirksame Leistungen, Vergütung für nicht gearbeitete Tage (u. a. Urlaubstage oder gesetzliche Feiertage) sowie Sachleistungen. Nicht dazu zählt die Entgeltfortzahlung im Krankheitsfall. Die Lohnnebenkosten beinhalten die Sozialbeiträge der Arbeitgeber (einschließlich der Entgeltfortzahlung im Krankheitsfall), die Kosten der beruflichen Aus- und Weiterbildung, die sonstigen Aufwendungen und die Steuern zu Lasten des Arbeitgebers. Erhaltene Lohnsubventionen mindern die Arbeitskosten.

Mit der Ausrichtung auf die internationale Vergleichbarkeit orientiert sich die Pressemitteilung an der Abgrenzung der europäischen Statistikbehörde Eurostat, bei der Auszubildende weder Bestandteil der Arbeitskosten noch der geleisteten Stunden sind. In den Berechnungen nach nationalem Konzept werden hingegen Auszubildende sowohl bei den Arbeitskosten als auch bei den Arbeitszeiten berücksichtigt. Dadurch unterscheiden sich die Ergebnisse nach nationalem Konzept und nach EU-Abgrenzung voneinander.

(Statistisches Bundesamt)